বছরের পর বছর অনিয়ম, ঋণ জালিয়াতি, অর্থ পাচার ও দুর্বল সুশাসনের কারণে দেশের ইসলামী ধারার পাঁচটি বেসরকারি ব্যাংক কার্যত আর্থিকভাবে ভেঙে পড়েছে। দেড় লাখ কোটি টাকার বেশি মূলধন ঘাটতি, বিপুল খেলাপি ঋণ ও তীব্র তারল্য সংকটের মুখে ব্যাংকগুলোকে একীভূত করে ‘সম্মিলিত ইসলামী ব্যাংক’ গঠনের উদ্যোগ নিয়েছে সরকার। তবে, এই সিদ্ধান্ত কি ব্যাংক খাতে নতুন আস্থার সূচনা করবে, নাকি আরও বড় আর্থিক ঝুঁকির জন্ম দেবে— সেই প্রশ্নের উত্তর খুঁজতেই ঢাকা পোস্টের তিন পর্বের বিশেষ আয়োজনের আজ থাকছে প্রথম পর্ব।

বাংলাদেশের ব্যাংকিং খাত আরেকটি ঐতিহাসিক মোড়ে দাঁড়িয়ে। কয়েক বছর ধরে আলোচনায় থাকা ইসলামী ধারার পাঁচটি সংকটাপন্ন বেসরকারি ব্যাংককে একীভূত করে নতুন ব্যাংক গঠনের উদ্যোগ এখন বাস্তবায়নের শেষ পর্যায়ে। ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, সোশ্যাল ইসলামী ব্যাংক (এসআইবিএল), ইউনিয়ন ব্যাংক, গ্লোবাল ইসলামী ব্যাংক ও এক্সিম ব্যাংককে একীভূত করে ‘সম্মিলিত ইসলামী ব্যাংক পিএলসি’ নামে নতুন একটি ব্যাংক প্রতিষ্ঠা করছে সরকার।

বাংলাদেশ ব্যাংকের ভাষ্য, এটি কেবল প্রশাসনিক পুনর্গঠন নয়; বরং সম্ভাব্য পদ্ধতিগত (সিস্টেমিক) আর্থিক সংকট ঠেকাতে নেওয়া জরুরি পদক্ষেপ। তবে অর্থনীতিবিদ, ব্যাংকার ও আর্থিক খাত-সংশ্লিষ্টদের একাংশের প্রশ্ন, বছরের পর বছর অনিয়ম, ঋণ জালিয়াতি, অর্থ পাচার, রাজনৈতিক প্রভাব ও তারল্য সংকটে জর্জরিত পাঁচটি ব্যাংককে একত্র করলেই কি সংকটের সমাধান হবে? নাকি পাঁচটি সমস্যাগ্রস্ত প্রতিষ্ঠান মিলে আরও বড় একটি ঝুঁকির জন্ম দেবে?

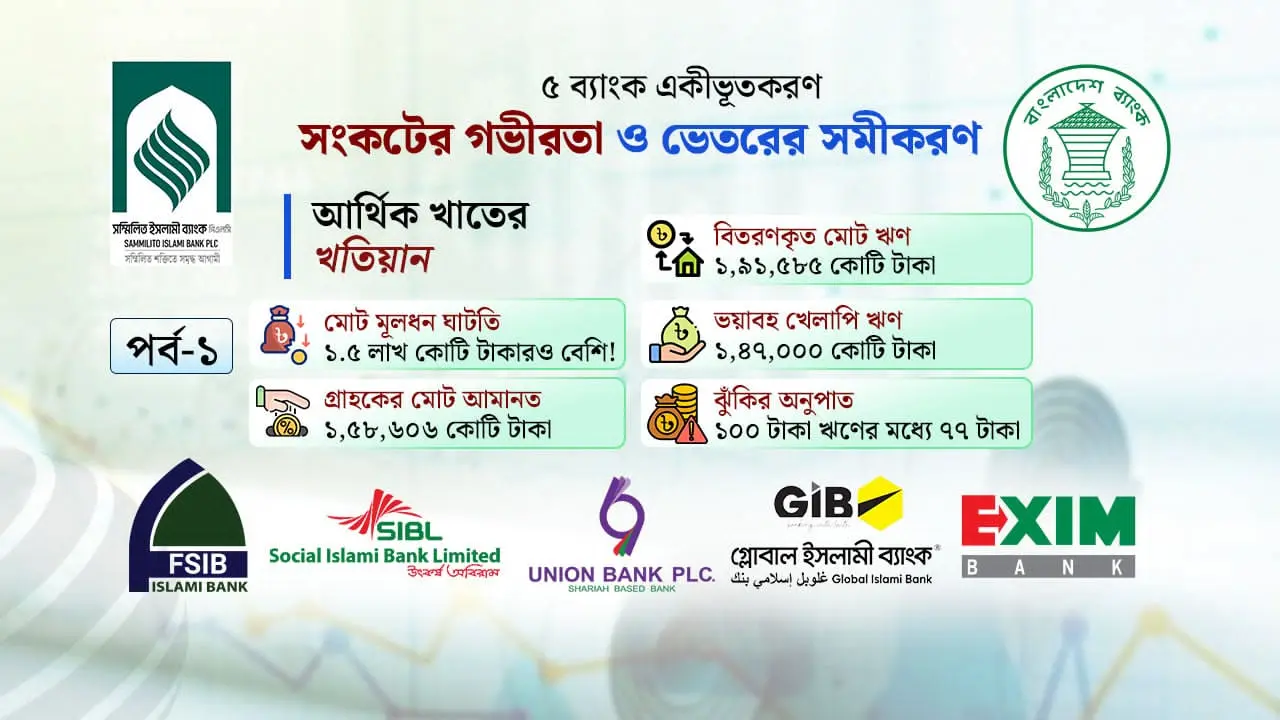

বছরের পর বছর ধরে অনিয়ম, ঋণ জালিয়াতি, অর্থ পাচার ও দুর্বল সুশাসনের কারণে দেশের পাঁচটি ইসলামী ধারার বেসরকারি ব্যাংক ভেঙে পড়েছে। বাংলাদেশ ব্যাংকের ফরেনসিক অডিটে ব্যাংকগুলোর সম্মিলিত মূলধন ঘাটতি দেড় লাখ কোটি টাকার বেশি এবং বিতরণ করা ঋণের ৭৭ শতাংশই খেলাপি হিসেবে চিহ্নিত হয়েছে। এই চরম তারল্য সংকট ও পদ্ধতিগত বিপর্যয় ঠেকাতেই মূলত ব্যাংকগুলোকে একীভূত করার উদ্যোগ নেওয়া হয়েছে।

বাংলাদেশ ব্যাংকের ফরেনসিক অডিট ও অ্যাসেট কোয়ালিটি রিভিউ (একিউআর) প্রতিবেদনে উঠে এসেছে উদ্বেগজনক চিত্র। পাঁচটি ব্যাংকের সম্মিলিত মূলধন ঘাটতি দেড় লাখ কোটি টাকার বেশি। বিতরণ করা ঋণের বড় অংশই এখন খেলাপি বা আদায়-অযোগ্য। অন্যদিকে, লাখো আমানতকারী এখনও তাদের সঞ্চয়ের নিরাপত্তা নিয়ে অনিশ্চয়তায় রয়েছেন।

এমন বাস্তবতায় প্রশ্ন উঠেছে— এই একীভূতকরণ কি সত্যিই পুনরুদ্ধারের পথ খুলে দেবে, নাকি এটি কেবল সংকটকে নতুন একটি কাঠামোর মধ্যে স্থানান্তরের চেষ্টা?

সংকটের শুরু কোথায়?

আজকের এই অবস্থায় ব্যাংকগুলো এক দিনে পৌঁছায়নি। এক দশকেরও বেশি সময় ধরে দুর্বল নিয়ন্ত্রণ ব্যবস্থা, রাজনৈতিক প্রভাব, পরিচালনা পর্ষদের অতিরিক্ত ক্ষমতা এবং ঝুঁকিপূর্ণ ঋণ বিতরণ ধীরে ধীরে ব্যাংকগুলোকে বর্তমান অবস্থায় নিয়ে এসেছে।

বাংলাদেশ ব্যাংকের তদন্ত, আদালতের পর্যবেক্ষণ এবং পরবর্তী ফরেনসিক অডিটে দেখা গেছে, প্রকৃত ব্যবসায়িক সক্ষমতা যাচাই না করেই হাজার হাজার কোটি টাকার ঋণ অনুমোদন করা হয়েছে। বিশেষ করে এস আলম গ্রুপ, বেক্সিমকো গ্রুপ ও নাসা গ্রুপের মতো বড় বড় করপোরেট ও ব্যবসায়ী গোষ্ঠীর নামে-বেনামে অসংখ্য প্রতিষ্ঠান খুলে নিয়মবহির্ভূতভাবে বিপুল পরিমাণ ঋণ নেওয়া হয়েছে।

সংকটাপন্ন পাঁচটি ব্যাংককে একীভূত করে ‘সম্মিলিত ইসলামী ব্যাংক পিএলসি’ গঠনের প্রক্রিয়া শেষ পর্যায়ে রয়েছে। নবনিযুক্ত চেয়ারম্যান একে নজিরবিহীন চ্যালেঞ্জ হিসেবে অভিহিত করেছেন। বিশেষজ্ঞরা বলছেন, কেবল নাম বদলানো জাদুকরী সমাধান নয়। নতুন ব্যাংকের সফলতা সম্পূর্ণ নির্ভর করছে আগামী ৫-১০ বছরে খেলাপি ঋণ উদ্ধার, তারল্য সংকট কাটানো এবং আমানতকারীদের আস্থা ফেরানোর ওপর

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, কেবল এস আলম গ্রুপই রাজনৈতিক প্রভাব খাটিয়ে ও বেনামি প্রতিষ্ঠানের আড়ালে এই ইসলামী ধারার ব্যাংকগুলো থেকে প্রায় লাখ কোটি টাকার বেশি অর্থ বের করে নিয়েছে। এছাড়া, বেক্সিমকো ও নাসা গ্রুপসহ রাজনৈতিকভাবে প্রভাবশালী বেশকিছু প্রতিষ্ঠান পর্যাপ্ত জামানত ছাড়াই বা একই সম্পদ একাধিকবার বন্ধক রেখে হাজার হাজার কোটি টাকার ঋণ সুবিধা লুটে নিয়েছে।

অভিযোগ রয়েছে, এসব ঋণের বড় অংশ উৎপাদন বা বিনিয়োগে ব্যবহার না হয়ে বিদেশে পাচার করা হয়েছে কিংবা অনুৎপাদনশীল খাতে চলে গেছে। ফলে ঋণ পরিশোধ বন্ধ হয়ে যায়। কাগজে-কলমে ঋণ পুনঃতফসিল করে পরিস্থিতি সামাল দেওয়ার চেষ্টা হলেও প্রকৃত আর্থিক অবস্থার কোনো উন্নতি হয়নি।

অর্থনীতিবিদদের মতে, সমস্যাটি শুধু খেলাপি ঋণের নয়; বরং ব্যাংকগুলোর সম্পদের গুণগত মান এমনভাবে ক্ষতিগ্রস্ত হয়েছে যে অনেক ঋণের বিপরীতে বাস্তবে অর্থ উদ্ধার হওয়ার সম্ভাবনাও খুবই কম।

কেন একীভূত করার সিদ্ধান্ত

বাংলাদেশ ব্যাংকের কর্মকর্তারা বলছেন, পাঁচটি ব্যাংককে আলাদাভাবে টিকিয়ে রাখা প্রায় অসম্ভব হয়ে পড়েছিল। একদিকে আমানতকারীরা অর্থ তুলতে চাইছেন, অন্যদিকে ব্যাংকগুলোর হাতে পর্যাপ্ত তারল্য নেই। বারবার তারল্য সহায়তা দিয়েও দীর্ঘমেয়াদে পরিস্থিতির উন্নতি সম্ভব হচ্ছিল না।

এমন পরিস্থিতিতে আন্তর্জাতিক অভিজ্ঞতা বিবেচনা করে একীভূতকরণের সিদ্ধান্ত নেওয়া হয়েছে। লক্ষ্য হচ্ছে নতুন ব্যবস্থাপনা, একক মূলধন কাঠামো, সমন্বিত তথ্যপ্রযুক্তি ব্যবস্থা এবং শক্তিশালী তদারকির মাধ্যমে ব্যাংকটিকে ধীরে ধীরে পুনরুদ্ধার করা।

কেন্দ্রীয় ব্যাংকের কর্মকর্তাদের মতে, পৃথক পাঁচটি দুর্বল প্রতিষ্ঠানের পরিবর্তে একটি বড় প্রতিষ্ঠানের জন্য মূলধন সংগ্রহ, প্রযুক্তিগত সংস্কার এবং পুনর্গঠন তুলনামূলক সহজ হবে। তবে বিশেষজ্ঞদের মতে, কেবল প্রশাসনিক একীভূতকরণ কোনো জাদুকরী সমাধান নয়। মূল সমস্যা যদি সম্পদের গুণগত মান, সুশাসনের অভাব এবং অর্থ পাচার হয়, তাহলে শুধু নাম বদলালে সংকট দূর হবে না।

যে হিসাব সবচেয়ে বেশি উদ্বেগের

ফরেনসিক অডিট অনুযায়ী, পাঁচটি ব্যাংকে গ্রাহকের মোট আমানত প্রায় এক লাখ ৫৮ হাজার ৬০৬ কোটি টাকা। বিপরীতে বিতরণ করা ঋণের পরিমাণ প্রায় এক লাখ ৯১ হাজার ৫৮৫ কোটি টাকা।

এর মধ্যে প্রায় এক লাখ ৪৭ হাজার কোটি টাকাই এখন খেলাপি বা কার্যত আদায়-অযোগ্য। অর্থাৎ, প্রতি ১০০ টাকা ঋণের বিপরীতে ৭৭ টাকাই ঝুঁকিপূর্ণ।

ব্যাংকিং খাতের অভিজ্ঞদের ভাষ্য, আন্তর্জাতিক মানদণ্ড অনুযায়ী কোনো ব্যাংকের খেলাপি ঋণ ১০ শতাংশের বেশি হলে সেটিকে ঝুঁকিপূর্ণ ধরা হয়। সেখানে এই পাঁচটি ব্যাংকের কয়েকটিতে খেলাপি ঋণের হার ৯৮ শতাংশের কাছাকাছি পৌঁছেছে। এমন পরিস্থিতিতে স্বাভাবিক ব্যাংকিং কার্যক্রম পরিচালনা কার্যত অসম্ভব।

বাংলাদেশ ব্যাংকের পর্যালোচনায় দেখা গেছে, পাঁচটি ব্যাংকের সম্মিলিত মূলধন ঘাটতি দেড় লাখ কোটি টাকারও বেশি। অর্থাৎ ব্যাংকগুলোর সম্পদের প্রকৃত মূল্য এবং দায়ের মধ্যে বিশাল ঘাটতি তৈরি হয়েছে।

কোনো ব্যাংকের মূলধন নেতিবাচক হয়ে গেলে সেই ব্যাংক নিজের ক্ষতি বহনের সক্ষমতা হারায়। তখন কেন্দ্রীয় ব্যাংকের সহায়তা ছাড়া স্বাভাবিক কার্যক্রম পরিচালনা করা কঠিন হয়ে পড়ে।

বিশেষজ্ঞদের মতে, নতুন ব্যাংককে টিকিয়ে রাখতে শুধু প্রাথমিক মূলধন দিলেই হবে না। দীর্ঘ সময় ধরে তারল্য সহায়তা, খেলাপি ঋণ পুনরুদ্ধার এবং সম্পদ ব্যবস্থাপনায় কঠোর পদক্ষেপ নিতে হবে।

তাদের মতে, একীভূতকরণের প্রকৃত সফলতা নির্ভর করবে কাগজে-কলমে নতুন ব্যাংক গঠনের ওপর নয়; বরং আগামী পাঁচ থেকে ১০ বছরে কতটা খেলাপি ঋণ উদ্ধার করা যায়, কত দ্রুত তারল্য সংকট কাটিয়ে ওঠা সম্ভব হয় এবং সবচেয়ে গুরুত্বপূর্ণ, আমানতকারীদের আস্থা কত দ্রুত ফিরিয়ে আনা যায়, তার ওপর।

সংকটে থাকা পাঁচটি ব্যাংককে একীভূত করার ঘটনাকে এক ‘নজিরবিহীন চ্যালেঞ্জ’ উল্লেখ করে সম্মিলিত ইসলামী ব্যাংকের নবনিযুক্ত চেয়ারম্যান কাজী শাইরুল হাসান ঢাকা পোস্টকে বলেন, ‘আমি দায়িত্ব নেওয়ার এক মাসও হয়নি। তাই এ মুহূর্তে সব বিষয়ে বিস্তারিত মন্তব্য করতে চাই না। ব্যবস্থাপনা পরিচালক (এমডি) নিয়োগ হয়েছে। আশা করছি, কয়েক দিনের মধ্যেই নতুন এমডি আনুষ্ঠানিকভাবে দায়িত্ব গ্রহণ করবেন।’

তিনি আরও বলেন, ‘সংকটে থাকা পাঁচটি ব্যাংককে একীভূত করে একটি ব্যাংক গঠন করার নজির বিশ্বের খুব বেশি দেশে নেই। তাই এটি আমাদের জন্য বড় ধরনের চ্যালেঞ্জ। আমরা ইতোমধ্যে কাজ শুরু করেছি এবং প্রয়োজনীয় পরিকল্পনা নিয়ে এগোচ্ছি। আমাদের প্রধান লক্ষ্য হলো ব্যাংকটিকে ঘুরে দাঁড় করানো এবং আমানতকারীদের আস্থা পুনরুদ্ধার করা।’

এসআই/এমএআর