কাগজে-কলমে নতুন একটি ব্যাংক গঠনের প্রক্রিয়া শুরু হলেও বাস্তবতা বলছে ভিন্ন কথা। খেলাপি ঋণ, মূলধন ঘাটতি ও তারল্য সংকটে জর্জরিত পাঁচটি ব্যাংকের আর্থিক ভিত্তি কতটা দুর্বল— তার স্পষ্ট চিত্র উঠে এসেছে বাংলাদেশ ব্যাংকের ফরেনসিক অডিটে। সেই পরিসংখ্যানই বলছে, নতুন ব্যাংকের সামনে সবচেয়ে বড় চ্যালেঞ্জ হবে আর্থিক সক্ষমতা পুনর্গঠন এবং আমানতকারীদের আস্থা ফিরিয়ে আনা।

বাংলাদেশ ব্যাংকের ফরেনসিক অডিট ও অ্যাসেট কোয়ালিটি রিভিউ (একিউআর) প্রতিবেদনে যে চিত্র উঠে এসেছে, তা দেশের ব্যাংকিং খাতের জন্য এক ধরনের সতর্কবার্তা। পর্যালোচনায় দেখা গেছে, সংকটে থাকা পাঁচটি ইসলামী ব্যাংকের আর্থিক অবস্থার অবনতি এতটাই গভীর যে প্রচলিত উপায়ে সেগুলোকে আলাদাভাবে টিকিয়ে রাখা প্রায় অসম্ভব হয়ে পড়েছিল। সে কারণেই শেষ পর্যন্ত একীভূতকরণের পথ বেছে নিয়েছে সরকার ও কেন্দ্রীয় ব্যাংক।

বাংলাদেশ ব্যাংকের ফরেনসিক অডিট অনুযায়ী, একীভূত হওয়া ব্যাংকগুলোর ঋণের বড় অংশই মন্দ ও আদায়-অযোগ্য, যার মধ্যে ইউনিয়ন ব্যাংকে খেলাপির হার সর্বোচ্চ ৯৮ শতাংশ। এই চরম অব্যবস্থাপনায় সম্মিলিত মূলধন ঘাটতি দাঁড়িয়েছে দেড় লাখ কোটি টাকার বেশি। তীব্র তারল্য সংকটে পড়ে গ্রাহকরা সময়মতো জমানো টাকা তুলতে না পারায় ব্যাংকিং খাতে এক নজিরবিহীন ‘ব্যাংক রান’ বা আস্থার সংকট তৈরি হয়েছে

তবে প্রশ্ন রয়ে গেছে— নতুন নামে একটি ব্যাংক গঠন করলেই কি এত বড় আর্থিক সংকট কাটিয়ে ওঠা সম্ভব হবে, নাকি প্রকৃত চ্যালেঞ্জ শুরু হবে এখন থেকেই?

বিতরণ করা ঋণই এখন সবচেয়ে বড় সংকট

একটি ব্যাংকের প্রধান সম্পদ তার বিতরণ করা ঋণ। সেই ঋণ নিয়মিত পরিশোধ হলে ব্যাংক সুদ আয় করে, আমানতের বিপরীতে মুনাফা দেয় এবং নতুন ঋণ বিতরণের সক্ষমতা অর্জন করে। কিন্তু একীভূত হওয়া পাঁচটি ব্যাংকের ক্ষেত্রে সেই স্বাভাবিক চক্র প্রায় পুরোপুরি ভেঙে পড়েছে।

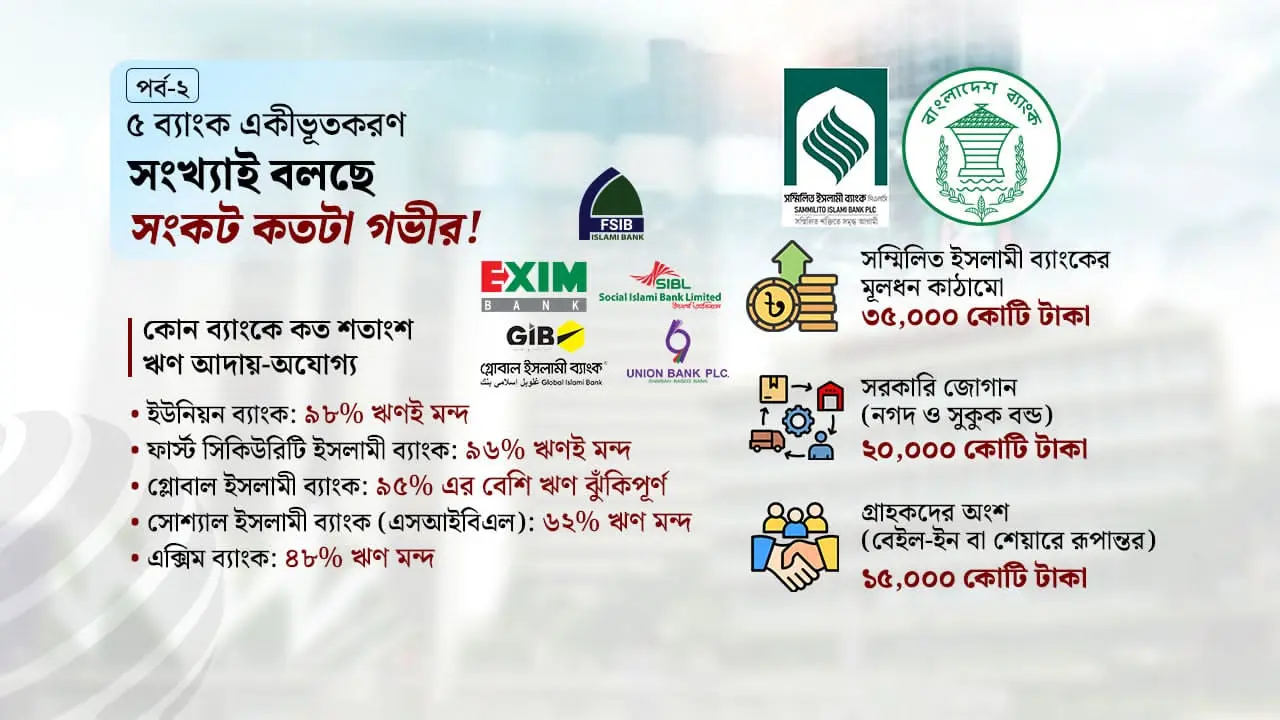

বাংলাদেশ ব্যাংকের ফরেনসিক অডিট অনুযায়ী, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের মোট ঋণের প্রায় ৯৬ শতাংশই এখন মন্দ ঋণ হিসেবে চিহ্নিত। ইউনিয়ন ব্যাংকে এই হার প্রায় ৯৮ শতাংশ। গ্লোবাল ইসলামী ব্যাংকের ক্ষেত্রেও ৯৫ শতাংশের বেশি ঋণ ঝুঁকিপূর্ণ। সোশ্যাল ইসলামী ব্যাংকের (এসআইবিএল) ৬২ শতাংশ এবং এক্সিম ব্যাংকের ৪৮ শতাংশ মন্দ ঋণ, যা কোনোভাবেই আদায়যোগ্য নয়।

অর্থাৎ, ব্যাংকগুলোর ব্যালেন্স শিটে এসব ঋণ সম্পদ হিসেবে থাকলেও বাস্তবে সেখান থেকে অর্থ উদ্ধার হওয়ার সম্ভাবনা অত্যন্ত সীমিত। ফলে পাঁচটি ব্যাংকের সম্মিলিত মূলধন ঘাটতি বেড়ে দাঁড়িয়েছে দেড় লাখ কোটি টাকারও বেশি, যা বাংলাদেশের ব্যাংকিং ইতিহাসে নজিরবিহীন।

ব্যাংকিং বিশ্লেষকদের ভাষায়, কোনো ব্যাংকের মূলধন নেতিবাচক হয়ে গেলে সেটি কার্যত নিজের আর্থিক ধাক্কা সামাল দেওয়ার সক্ষমতা হারায়। তখন কেন্দ্রীয় ব্যাংকের বিশেষ সহায়তা ছাড়া সেই ব্যাংকের কার্যক্রম চালিয়ে নেওয়া কঠিন হয়ে পড়ে।

তারল্য সংকটের সবচেয়ে বড় শিকার আমানতকারীরা

এই সংকটের সবচেয়ে বড় ভুক্তভোগী সাধারণ আমানতকারীরা। এমনই একজন অবসরপ্রাপ্ত স্কুলশিক্ষক আবদুল কাদের। গত এক বছর ধরে গ্লোবাল ইসলামী ব্যাংকের ধানমন্ডি শাখায় ঘুরছেন তিনি। অবসরের পর পাওয়া পেনশনের টাকা দিয়ে নিজের চিকিৎসা ও ওষুধের খরচ চালাতেন। তিনি ক্ষোভ প্রকাশ করে বলেন, ‘সারা জীবন সততার সঙ্গে চাকরি করে শেষ বয়সে নিজের জমানো পেনশনের টাকা তুলতে পারছি না। মাসে মাত্র কয়েক হাজার টাকা দেওয়া হচ্ছে, যা দিয়ে চিকিৎসার খরচই চলে না।’

সংকট কাটাতে ৩৫ হাজার কোটি টাকার পরিশোধিত মূলধন নিয়ে ‘সম্মিলিত ইসলামী ব্যাংক’ পুনর্গঠনের রূপরেখা তৈরি হয়েছে। সংসদে অর্থমন্ত্রী জানিয়েছেন, বিতর্কিত ধারা বাতিলের মাধ্যমে সাবেক লুটেরাদের ফেরার পথ বন্ধ করা হয়েছে এবং গ্রাহকদের আমানত সম্পূর্ণ নিরাপদ। তবে বিশেষজ্ঞরা বলছেন, শক্তিশালী ব্যাংকের অনুপস্থিতিতে শুধু দুর্বল ব্যাংকগুলোকে একীভূত করা ঝুঁকিপূর্ণ এবং ভিন্ন ভিন্ন আইটি প্ল্যাটফর্ম ও ব্যবস্থাপনা এক করা অত্যন্ত জটিল

জমানো অর্থের জন্য ব্যাংকগুলোর শাখায় শাখায় ঘুরছেন অনেক প্রবাসী। কষ্টের উপার্জিত টাকা দেশে পাঠিয়ে এখন চরম বিপাকে পড়েছেন এমনই একজন ওমানপ্রবাসী সাব্বির আহমেদ। বোনের বিয়ের খরচ ও নিজের ব্যবসার পুঁজি জোগাতে দেশে ফিরেছেন তিনি। কিন্তু ব্যাংকে এসে জানতে পারেন, এককালীন বড় অঙ্কের টাকা তোলার কোনো সুযোগ নেই। সাব্বির বলেন, ‘মরুভূমির গরমে রক্ত পানি করে টাকা জমিয়েছিলাম। এখন নিজের বোনকে বিয়ে দেওয়ার জন্য মানুষের কাছে হাত পাততে হচ্ছে।’

গত কয়েক বছর পাঁচটি ব্যাংকের বিভিন্ন শাখায় গ্রাহকদের এমন হতাশার গল্প সাধারণ ঘটনা হয়ে গেছে। সব জায়গায় দীর্ঘ সময় লাইনে দাঁড়িয়ে টাকা তুলতে দেখা গেছে। কোথাও দিনে নির্দিষ্ট সীমার বেশি অর্থ দেওয়া হয়নি, কোথাও আবার নিজের আমানত তুলতে কয়েক দিন অপেক্ষা করতে হচ্ছে।

অনেক ব্যবসায়ী অভিযোগ করেছেন, প্রতিষ্ঠানের পরিচালন ব্যয়, শ্রমিকের বেতন কিংবা আমদানি বিল পরিশোধের মতো জরুরি কাজেও সময়মতো ব্যাংক থেকে টাকা তুলতে পারেননি।

ব্যাংকারদের ভাষায়, যখন কোনো ব্যাংকের প্রতি গ্রাহকের আস্থা কমে যায়, তখন একযোগে আমানত তুলে নেওয়ার প্রবণতা তৈরি হয়। ব্যাংকিং পরিভাষায় একে বলা হয় ‘ব্যাংক রান’। বিশ্বের অনেক বড় ব্যাংকও এ ধরনের পরিস্থিতিতে বিপর্যস্ত হয়েছে।

বাংলাদেশেও একই ধরনের পরিস্থিতি তৈরি হওয়ায় কেন্দ্রীয় ব্যাংককে একাধিকবার বিশেষ তারল্য সহায়তা দিতে হয়েছে। কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, পাঁচটি ব্যাংককে প্রায় ২৭ হাজার কোটি টাকা বিশেষ তারল্য সহায়তা দেওয়া হলেও সংকট সুরাহা হয়নি।

অর্থনীতিবিদদের মতে, নতুন ব্যাংকের সামনে সবচেয়ে বড় চ্যালেঞ্জ হবে এই আস্থা ফিরিয়ে আনা। শুধু নতুন নাম বা নতুন লোগো দিলেই মানুষ ব্যাংকের ওপর আস্থা রাখবে না। মানুষ তখনই বিশ্বাস করবে, যখন প্রয়োজনমতো নিজের আমানত সহজেই তুলতে পারবে।

পুনর্গঠনের রোডম্যাপ

সম্মিলিত ইসলামী ব্যাংককে ঘিরে বাংলাদেশ ব্যাংক ইতোমধ্যে পুনর্গঠনের একটি রূপরেখা তৈরি করেছে। এর মধ্যে রয়েছে নতুন মূলধন জোগান, একীভূত ব্যবস্থাপনা কাঠামো, অভিন্ন তথ্যপ্রযুক্তি প্ল্যাটফর্ম, কেন্দ্রীয় ঝুঁকি ব্যবস্থাপনা এবং ধাপে ধাপে খেলাপি ঋণ পুনরুদ্ধারের পরিকল্পনা।

পাশাপাশি বিতর্কিত পরিচালনা পর্ষদের পরিবর্তে নতুন পরিচালনা কাঠামো গড়ে তোলা হচ্ছে। কেন্দ্রীয় ব্যাংকের কর্মকর্তারা বলছেন, অতীতের অনিয়ম থেকে বেরিয়ে এসে পেশাদার ব্যবস্থাপনার মাধ্যমে নতুন ব্যাংক পরিচালিত হবে।

ব্যাংকটির পরিশোধিত মূলধন ধরা হয়েছে ৩৫ হাজার কোটি টাকা। এর মধ্যে সরকার নগদ ও সুকুক বন্ডে ২০ হাজার কোটি টাকা দেবে। বাকি ১৫ হাজার কোটি টাকা আমানতকারীদের ‘বেইল-ইন’ (শেয়ারে রূপান্তর) প্রক্রিয়ার মাধ্যমে মূলধনে রূপান্তর করা হবে।

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান ঢাকা পোস্টকে বলেন, ‘সম্মিলিত ইসলামী ব্যাংকের জন্য ব্যবস্থাপনা পরিচালক (এমডি) নিয়োগ দেওয়া হয়েছে। তিনি দায়িত্ব গ্রহণ করেছেন। নতুন এমডির নেতৃত্বে ব্যাংকটির পুনর্গঠন কার্যক্রম আরও গতিশীল হবে বলে আমরা আশা করছি।’

‘পরিচালনা পর্ষদেও ব্যাংকিং খাতে অভিজ্ঞ আরও কয়েকজন সদস্য যুক্ত হবেন। এখন পর্যন্ত ব্যাংকটির জন্য প্রয়োজনীয় সহায়তা দেওয়া হয়েছে। ভবিষ্যতে ব্যাংকটিকে ঘুরে দাঁড় করাতে যেসব নীতি সহায়তা প্রয়োজন হবে, বাংলাদেশ ব্যাংক সেগুলো দেবে।’

আরিফ হোসেন খান আরও বলেন, ‘দেশে রাষ্ট্রীয় মালিকানাধীন কয়েকটি ব্যাংক থাকলেও সম্মিলিত ইসলামী ব্যাংকই হবে সরকারের মালিকানাধীন একমাত্র শরিয়াহ ব্যাংক। বাংলাদেশের মানুষের মধ্যে ইসলামী ব্যাংকিংয়ের প্রতি আগ্রহ ও আস্থা রয়েছে। সে বিবেচনায় সরকারি মালিকানাধীন এই ইসলামী ব্যাংকের ভবিষ্যৎ সম্ভাবনাময়। যদিও ব্যাংকটির যাত্রা সহজ ছিল না, তবে যথাযথ পরিকল্পনা, দক্ষ ব্যবস্থাপনা ও সুশাসন নিশ্চিত করা গেলে এটি অবশ্যই ঘুরে দাঁড়াতে সক্ষম হবে।’

এদিকে, একীভূত হওয়া পাঁচটি ব্যাংক নিয়ে জাতীয় সংসদে বিভিন্ন প্রশ্নের জবাবে অর্থমন্ত্রী আমির খসরু মাহমুদ চৌধুরী স্পষ্ট জানিয়েছেন, আমানতকারীদের জমানো মূল টাকা ও মুনাফা কোনো রকম ‘হেয়ার-কাট’ বা কর্তন ছাড়াই সম্পূর্ণ ফেরত দেওয়া হবে। তবে, ব্যাংকগুলোর আর্থিক পুনর্গঠনের স্বার্থে গ্রাহকদের কিছুটা ধৈর্য ধরতে হবে।

তিনি নিশ্চিত করেন, রেজল্যুশন আইনের বিতর্কিত ১৮ (ক) ধারা বাতিলের মাধ্যমে অনিয়ম ও অর্থ লোপাটের সঙ্গে জড়িত সাবেক মালিকদের ব্যাংকে ফেরার পথ চিরতরে বন্ধ করা হয়েছে। ফলে এস আলমসহ যারা ব্যাংকগুলো লুটপাট করেছে তারা ব্যাংকের মালিকানায় ফেরত আসতে পারবে না। পাশাপাশি, ব্যাংকগুলোর পূর্বের জালিয়াতি খতিয়ে দেখতে বিশেষ ফরেনসিক অডিট চলছে এবং দায়ীদের সম্পদ বাজেয়াপ্ত করে অর্থ উদ্ধার করা হবে। মূলত নতুন গঠিত ‘সম্মিলিত ইসলামী ব্যাংক পিএলসি’-এর মাধ্যমে ৯০ লাখ গ্রাহকের আমানত এখন রাষ্ট্রীয় সুরক্ষায় সম্পূর্ণ নিরাপদ রয়েছে।

বিশেষজ্ঞদের মতে, প্রকৃত চ্যালেঞ্জ শুরু হবে এখন। কারণ, পাঁচটি ব্যাংকের আলাদা কোর ব্যাংকিং সফটওয়্যার, গ্রাহক তথ্যভাণ্ডার, ঋণচুক্তি, হিসাবরক্ষণ পদ্ধতি এবং শাখা ব্যবস্থাপনাকে একটি অভিন্ন কাঠামোয় আনতে দীর্ঘ সময় লাগবে।

একজন সাবেক ব্যবস্থাপনা পরিচালক নাম প্রকাশ না করে বলেন, শুধু তথ্যপ্রযুক্তি ব্যবস্থা একীভূত করতেই অনেক দেশে এক থেকে দুই বছর সময় লেগেছে। সেখানে একই সঙ্গে হাজারো কর্মকর্তা-কর্মচারী, লাখো গ্রাহক এবং বিপুল পরিমাণ ঋণ হিসাব সমন্বয় করা হবে, যা অত্যন্ত জটিল একটি প্রক্রিয়া।

‘পাঁচটি দুর্বল ব্যাংক মিলে শক্তিশালী ব্যাংক হয় না’

ব্যাংকিং খাতের অনেক বিশেষজ্ঞ একীভূতকরণকে প্রয়োজনীয় হলেও ঝুঁকিপূর্ণ সিদ্ধান্ত হিসেবে দেখছেন। বিশ্বব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেনের মতে, আন্তর্জাতিকভাবে সফল একীভূতকরণের অধিকাংশ উদাহরণে একটি শক্তিশালী ব্যাংকের সঙ্গে একটি দুর্বল ব্যাংককে একীভূত করা হয়েছে। বাংলাদেশের ক্ষেত্রে তার উল্টোটি ঘটছে।

তার ভাষায়, ‘পাঁচটি দুর্বল ব্যাংককে একত্র করলে সমস্যার পরিধি আরও বড় হওয়ার ঝুঁকি থেকেই যায়।’

তিনি বলেন, ‘সরকার নতুন ব্যাংকের জন্য ২০ হাজার কোটি টাকার মূলধন সহায়তা দিলেও দেড় লাখ কোটি টাকার বেশি মূলধন ঘাটতির তুলনায় এটি খুবই সীমিত। ভবিষ্যতে অতিরিক্ত অর্থ ছাপিয়ে মূলধন জোগান দিতে হলে মূল্যস্ফীতির ওপরও চাপ তৈরি হতে পারে।’

‘প্রকৃত সমাধান হলো— যারা অনিয়ম ও জালিয়াতির মাধ্যমে ব্যাংক থেকে অর্থ বের করে নিয়েছেন, তাদের কাছ থেকে সেই অর্থ উদ্ধার করা’— যোগ করেন তিনি।

ব্যাংকিং বিশ্লেষকদের মতে, নতুন ব্যাংকের সবচেয়ে বড় মূলধন হবে গ্রাহকের বিশ্বাস। সেই বিশ্বাস ফিরিয়ে আনতে হলে কাউন্টারে পর্যাপ্ত নগদ অর্থ নিশ্চিত করতে হবে। অনলাইন ব্যাংকিং, এটিএম, রেমিট্যান্স, এলসি এবং অন্যান্য সেবা স্বাভাবিক রাখতে হবে। একই সঙ্গে আমানতকারীদের নিয়মিত জানাতে হবে তাদের অর্থ কতটা নিরাপদ এবং পুনর্গঠন প্রক্রিয়া কোন পর্যায়ে রয়েছে।

বিশেষজ্ঞদের মতে, একীভূতকরণের পরও যদি গ্রাহক নিজের প্রয়োজন মতো অর্থ তুলতে না পারেন, তাহলে নতুন নাম, নতুন লোগো কিংবা নতুন ব্যবস্থাপনা— কোনোটিই আস্থা ফিরিয়ে আনতে পারবে না; বরং সংকট আরও গভীর হওয়ার ঝুঁকি থাকবে।

এ কারণেই নতুন সম্মিলিত ইসলামী ব্যাংকের প্রথম কয়েক মাসকে অত্যন্ত গুরুত্বপূর্ণ হিসেবে দেখছেন সংশ্লিষ্টরা। এই সময়েই বোঝা যাবে, একীভূতকরণ সত্যিই পুনরুদ্ধারের ভিত্তি তৈরি করেছে, নাকি এটি কেবল পুরোনো সংকটকে নতুন একটি কাঠামোয় স্থানান্তরের উদ্যোগ হয়ে থাকবে।

এসআই/এমএআর